公正証書で備える財産管理委任契約とは

移行型任意後見契約と簡易版も解説

預貯金の管理、急に入院することになったらどうすれば?もし認知症になってしまったら??

こんなお悩みありませんか。

こちらのページでは、公正証書で締結する財産管理委任契約と任意後見契約、簡単にできる財産管理の任せ方についてご紹介しております。

そのような事態に備えて用意されているのが成年後見制度です。

成年後見制度は法律に基づく制度で、大きく分けると法定後見と任意後見があります。

いずれも後見人がご本人に代わり財産の管理ができる仕組みになります。

ご本人の財産は裁判所の監督のもと、後見人が管理しますから安心です。

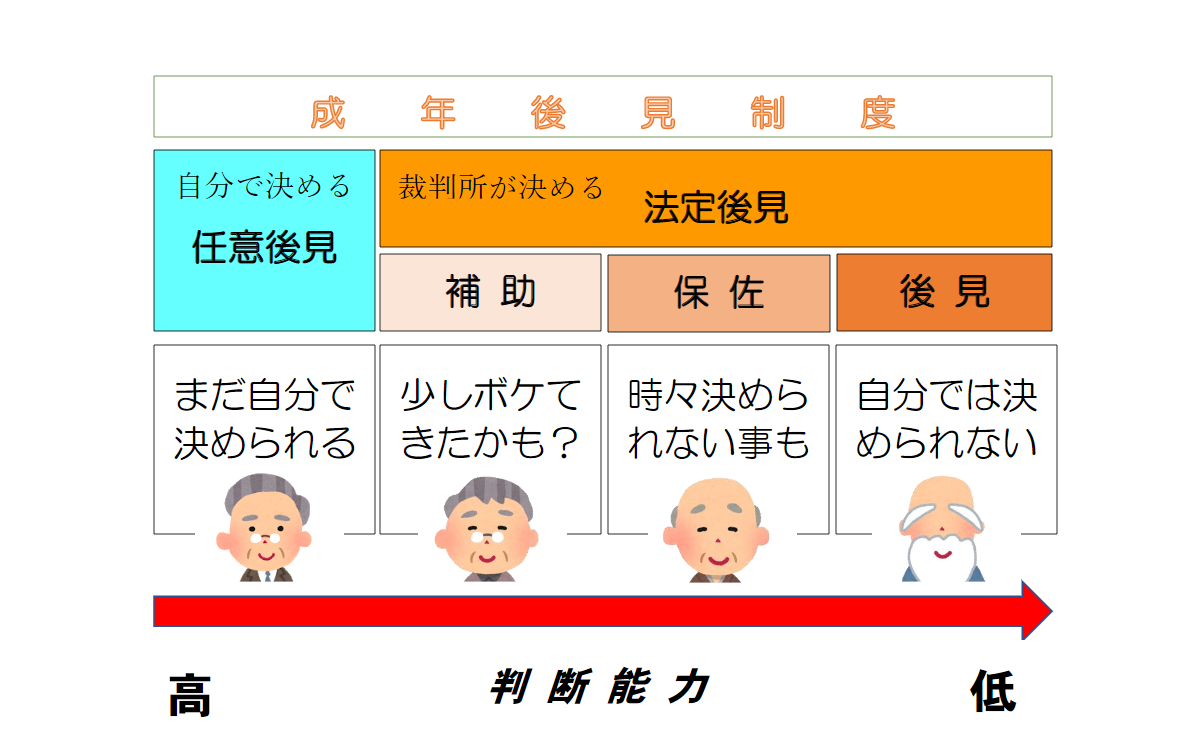

成年後見制度には、まず大きく分けて任意後見と法定後見があります。

下の図をご覧ください。

任意後見では後見人は自分で選び、委任事項や報酬も当事者同士で決め、契約することで成立します。

全て自分で決定しますので、充分な判断能力がある間しか契約することはできませんが、契約後に判断能力が低下しても継続することが可能です。

判断能力が低下した後に後見人をつける場合は法定後見を利用します。

法定後見は家庭裁判所が判断能力の程度に応じて「後見人」「保佐人」「補助人」のいずれかを選び、報酬も裁判所が決定します。

後見人、保佐人、補助人は本人の利益を考えながら代理で契約したり、不利益な契約は取り消ししたりすることで本人の財産を保護します。

*銀行手続き

預貯金の入出金、定期預金の解約などを代理で行います。

※金融機関により対応できない場合もあります。

*その他各種手続き

年金、健康保険、介護保険などの手続き、その他の契約や解約、支払いの手続きを代理で行います。

*身元引受人

高齢者施設、病院に入る際の身元引受人をお受けします。

*見守り

定期的な訪問、日常の生活相談などの見守りを行います。

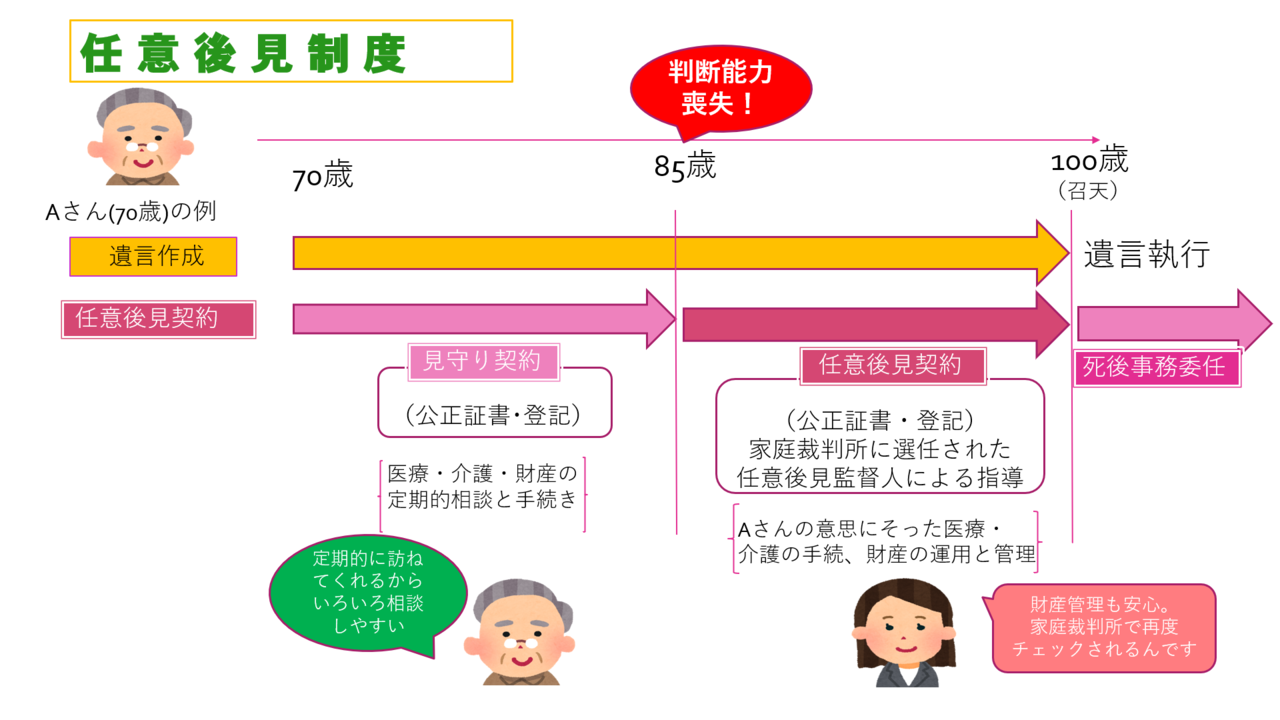

判断能力が充分にある間でも、ケガによる入院などの事態に備えて、あらかじめ委任契約と任意後見契約の二つの契約を締結しておく移行型の任意後見契約についてご説明します。

死後事務委任契約をあわせて締結することも多いです。

任意後見が開始するのは認知症の診断が下り、裁判所から任意後見監督人が選任された後になります。

従って任意後見を契約しても認知症にならなければ任意後見は開始せず、その状態で契約終了となる(お亡くなりになる)ケースも少なくありません。

しかし契約当初から、任意後見と同時に締結した委任契約(見守り契約+財産管理契約)は開始しているため、受任者は委任内容に従った事務を行うことができます。

そして委任契約(見守り契約+財産管理)の内容は、任意後見契約の内容とほぼ同一であるため、様々な手続きを任意に任せることが可能となります。

下のイメージ図を参考になさってください。

今の日本は大変な高齢社会ですが、高齢になるにと、認知症にならないとしても病気で入院することも増えますし、ホームに入所することも選択肢となります。

このように、お一人ではこれら暮らしの支払いなどに対応ができない場面では、誰かに代わりに対応してもらう必要が生じます。

ご家族がいる方は、ご家族が対応できますが、身近に頼れる方がいない場合は、あらかじめ信頼できる第三者に万が一の際の対応を委任しておく必要があります。

またもし認知症になってしまうと、財産管理はおぼつかなくなります。

任意後見契約で財産管理も委任しておけば、任意後見人が家庭裁判所の監督のもと、財産を適正に管理するこが可能となります。

家族が代わりに取引できるようにしたい銀行の窓口に、預金者ご本人とご家族が一緒に行き、代理人の登録をするだけです。

費用もかかりません。

どの範囲の家族まで代理人になれるか、また本人確認書類などは銀行によって異なります。

家族以外の者でも代理人として認められる銀行もあります。

あらかじめ、お使いの銀行がどのような対応をとっているかご確認のうえ、予約をとってから窓口にお出かけください。

成年後見制度は財産管理ほか、身上監護も含め幅広く代理できる制度になります。

しかしご家族であれば、病院や施設での手続きや身元引受には当然に対応できますから、懸念の大部分は財産、特にお金のことと思われます。

つまり預貯金の管理だけであれば、わざわざ成年後見制度を利用しなくても、手軽な銀行の手続代理で必要充分な場合が少なくありません。

預貯金の管理だけ、簡単な手続きで家族が代わりにできるようになるのが銀行の手続代理のメリットと言えます。

逆に任意後見契約の委任契約の段階では、受任者は銀行手続きを代理できないことが多いです。

財産管理を確実にしたい方は、任意後見契約よりも銀行の手続代理を優先にされることをおすすめいたします。

-銀行の手続代理のメリット-

● 手続きが簡単で費用もかからない

● 気になる財産管理だけピンポイントで任せられる

最後に、手続き代理を利用する場合の注意点をお伝えします。

銀行の手続代理は、ご本人と代理人になる方の信頼関係の上で利用する任意の制度になります。

他のご家族との間に不信感が生じないよう、引き出しには慎重に、管理はしっかりと行う必要があります。

また登録の際は銀行の窓口で本人確認を行います。ご本人の意思の確認がとれない場合は登録できませんのでご注意ください。

-手続き代理を利用する場合の注意点-

● 不信感を招かないよう引き出しの管理はしっかりと

● ご本人がお元気な間に登録を

グレイスサポート代表の松下です。 死後事務のお悩みを解決します!

グレイスサポートの死後事務委任契約では、お亡くなりになった後一切の事務手続きをお引き受けいたします。

法人としてお引き受けいたしますので、切れ目のない対応が可能です。

死後の事務の範囲は多岐に渡りますが、手続きの専門家である行政書士が誠実に対応いたします。どうぞ安心してご相談ください。

エンディングノートを活用する終活セミナー

ー知っておきたいお一人様終活の基礎知識ー

そろそろ先のことが不安になってきたけれど、どうしたらいいのか分からない・・・。このようなお悩みはありませんか?

そんなお一人さまの不安を安心にかえるオンラインセミナーのご案内です。

エンディングノートの使い方をご紹介しながら終活全般についてご紹介。

現在の日本社会の現状と、それをふまえた必要な終活対策、遺言・死後事務委任のほか、生前対策の任意後見制度についてご説明、また空き家対策についてお伝えします。

長寿社会の現在の日本。人生の長旅に備えるヒント満載の講座です。ご自宅から、どうぞお気軽にご視聴ください!

エンディングノートからはじめる!終活講座オンライン

会 場:オンライン(YouTubeライブ)※インターネット接続環境が必要です

参加費:無料

特 典:アンケートに回答くださった方にオリジナルエンディングノートプレゼント!

エンディングノート『ハーブ』

エンディングノート『星座』

終活お役立ちコラム

こちらのページを読んだ方は、下記のページもよく読まれています。ぜひご一読ください。