相続登記の義務化とは?放置するリスクと

遺産分割協議書の書き方を解説

不動産を相続することになったら相続登記が必要です。

相続登記は放置されることも少なくありませんが、2024年4月から義務化されました。

どのような場合に義務となったのか、また放置することのリスクと相続登記の申請に必要となる遺産分割協議書の書き方についてご説明します。

2024年4月1日から相続登記は義務化されました。

どのような場合に義務となったのか、ご説明したいと思います。

3年以内に登記

次の場合は、3年以内に相続登記をすることが義務となります。

●相続や遺贈により不動産を取得:

自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知った日から3年以内に登記を申請する

●遺産分割により不動産を取得:

遺産分割が成立した日から3年以内に登記を申請する

相続や遺贈により不動産を取得した人は、自己のために相続の開始があったことを知り、

かつ、その所有権を取得したことを知った日から3年以内に相続登記することが義務となります。

相続発生後の遺産分割協議により不動産を取得した人は、遺産分割が成立した日から3年以内に、登記を申請することが義務となります。

相続や遺贈により不動産を取得した人は、自己のために相続の開始があったことを知り、

かつ、その所有権を取得したことを知った日から3年以内に相続登記することが義務となります。

相続発生後の遺産分割協議により不動産を取得した人は、遺産分割が成立した日から3年以内に、登記を申請することが義務となります。

ここで分かりにくいのは「自己のために相続の開始があったこと知り、

かつ、その所有権を取得したことを知る」が具体的にどんな状態かです。

次の場合は登記義務はありません。

・相続が発生したことは知っているが、相続財産の中に不動産があることを知らない。

・相続財産の中に不動産があることを知っているが、どこにあるか分からない。

しかし次の場合は、3年以内に相続人申告登記が必要です。

●相続財産の中に不動産があることを知っているが、不動産を相続する相続人が決まっていない

この場合は、少なくとも法定相続分の割合で権利はもっていると考えられ登記義務があります。

ただ遺産分割協議は成立していないので相続登記はできません。

3年以内に「相続人申告登記」をします。

「相続人申告登記」は1人でもできる簡単な手続きです。

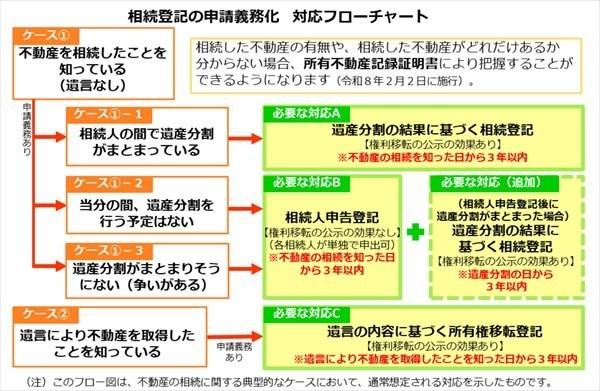

どのような登記が必要か、相続登記フローチャートでご確認ください。

※法務省ホームページより抜粋

義務化前の相続も同様

なお2024年4月1日より以前に相続が開始している場合も同じく義務となります。

3年猶予がありますので、その間にご対応ください。

義務化された相続登記ですが、もし放置するとどうなるのでしょうか。

また相続登記を先延ばしにすることのリスクにはどうのようなものが考えられるでしょう。

過料の対象

相続登記は義務となりましたから、怠ると10万円以下の過料の対象となります。

過料とは:

「過料」は行政上の秩序罰のこと。なお「科料」は刑事罰。

どちらも金銭の納付を命じる罰則だが、刑事罰には「前科1犯」などと前科が付く。

過料の場合には前科が付かない。

相続登記は義務となりましたから、怠ると10万円以下の過料の対象となります。

相続人が増えるリスク

相続登記をせず放置している間に次の相続が発生してしまうと相続人が増え、権利関係がどんどん複雑になっていきます。

相続登記には相続する人だけでなく、相続人全員の署名と捺印が要りますから、相続人が増えるとそれだけ手続きが困難になります。

遺産分割協議ができなくなるリスク

相続登記を先延ばしにしている間に、相続人の判断能力が低下し、認知症になってしまうと遺産分割協議ができなくなります。

この場合、本人にかわり財産を管理する「成年後見人」を立てて遺産分割協議をすることになります。

成年後見人は職責上、法定相続分かそれ以上の取り分を求めます。

そのため遺産分割協議が難航する可能性があります。

不動産を売却したいときに売却できないリスク

不動産を売却できるのは、不動産の名義人のみです。

相続登記をする前の被相続人名義の不動産は売却することができません。

売却を決めてから、相続登記のため相続人に連絡をとり遺産分割協議を行うのでは、

売りたいタイミングで売却できない可能性があります。

上述のように、不動産を相続したら、早目の相続登記が必要です。

そこで、相続登記にはどのような書面の準備が必要かご説明します。

相続登記の必要書面

相続登記をするためには、以下の書面が必要です。

役所に請求して取得する証明書類と、作成が必要な書面があります。

証明書類:

●戸籍

●住民票

●印鑑証明書

作成書面:

●遺産分割協議書

●登記申請書

上記の書面について、順番にご説明します。

被相続人の戸籍と相続人の戸籍

相続の当事者である皆さんは、誰が相続人であるか当然ご承知です。

しかし、金融機関や法務局の担当者は知りません。

そこで戸籍の記載で確かめる必要があります。

そのため、誰が相続人であるかを明らかにするため、被相続人の出生から死亡までの戸籍謄本が必要となります。

被相続人が80代の方の場合は、結婚歴が1回、本籍地を変更していない場合でも、昭和と平成に1回ずつ戸籍の改製も経ているため、

①出生②昭和の改製③結婚④平成の改製

と、最少でも4種類の戸籍が必要となります。

戸籍等を郵送請求する場合は、申請書(各役場のホームページからダウンロード印刷できます)、ご自身の身分証のコピー、発行手数料分の定額小為替(郵便局で購入できます)、切手を貼った返信用封筒を役場の戸籍課などに送付して取り寄せます。

なお2024年3月より戸籍の広域交付制度が始まり、戸籍証明書・除籍証明書は直系相続人・配偶者であれば最寄りの役場窓口で一括請求できるようになりました。

詳細は各役場のホームページ等でご確認ください。

また相続人が、相続発生後も生存していることを証明するため、相続人の戸籍が必要となります。

整理すると、揃える戸籍類は以下の通りです。

揃える戸籍

・被相続人の出生から死亡までの戸籍

・相続人の現在の戸籍

住民票

被相続人の住民票除票、不動産を相続する方の住民票(本籍地入り)が必要です。

印鑑証明書

相続登記には後述の遺産分割協議書の作成が必要ですが、遺産分割協議書には相続人全員が実印で捺印します。

そのため実印であることを証明する印鑑証明書も必要となります。

遺産分割協議書

遺産分割協議書は、遺産を分ける話し合い(遺産分割協議)の結論を記した書面のことです。

相続の事実と、誰がどの財産を相続することになったかを記し、相続人全員で署名捺印をします。

書き方とひな形をご紹介します。

遺 産 分 割 協 議 書

被相続人:国税庁太郎(令和〇年〇月〇日死亡)

最後の住所 神奈川県横浜市〇区分割〇丁目〇番地〇

最後の本籍 神奈川県横浜市対策区沿岸〇丁目〇番地〇

上記被相続人の遺産について、同人の相続人全員において分割協議を行った結果、各相続人が次のとおり遺産を分割し、相続することを決定した。

1.相続人:国税庁花子が取得する遺産及び負担する費用

(1)土 地

所 在 横浜市〇区分割〇丁目

地 番 〇番〇

地 目 宅 地

地 積 〇〇.〇〇㎡

(2)建 物

所 在 横浜市〇区分割〇丁目 〇番地〇

家屋番号 〇番〇

種 類 居 宅

構 造 〇造〇〇葺〇階建

床 面 積 〇〇.〇〇㎡

(3)預貯金債権、信託受益権、出資金、株式・公社債等の有価証券、共済・保険契約に関する権利、その他の債権及びその他の資産など、被相続人の有する全ての金融資産の〇分の〇

(4)被相続人の未払債務及び葬儀費用並びに遺産整理に伴う一切の費用

(5)本協議書に記載なき遺産及び債務費用等

2.相続人:国税庁一郎が取得する遺産

(1)預貯金債権、信託受益権、出資金、株式・公社債等の有価証券、共済・保険契約に関する権利、その他の債権及びその他の資産など、被相続人の有する全ての金融資産の〇分の〇 ※2

以上のとおり、相続人全員により遺産分割協議が成立したので、これを証するため本書○通を作成し、各自1通を保有する。

令和 年 月 日

相続人 住 所 横浜市〇区分割〇丁目〇番地〇

氏 名 国税庁花子 実印 ※3

相続人 住 所 横浜市泉区泉町〇丁目〇番地〇

氏 名 国税庁一郎 実印

遺産分割協議書のひな形はこちらのページでさまざまなパターンをご紹介しております。

是非ご参照ください。

登記申請書

遺産分割協議書は当事者間の合意書であり、合意に基づき不動産の名義を変更する申請を法務局にします。

そのための申請書も作成が必要です。

登記申請書の書き方は法務局のHPに説明がありますのでご参照ください。

相続登記はお早めに

代表の松下です。

あなたのお悩みを解決します!

相続登記を先延ばしにすると、さまざまなリスクがあります。

相続発生後はお早めに、相続登記を心がけてください。

グレイスサポートは手続きの専門家である行政書士法人として、これまで多数の相続手続きのお手伝いをしてまいりました。

相続手続きにお悩みの方、ご不安のある方はどうぞお気軽にお問い合わせください。

ご一家の円満な資産継承のお役に立ちましたら幸いです。

気がかりな遺産相続

遺産相続セミナーのご案内

相続手続きは沢山の書類作成と、調べものの連続です。

役所に足を運び、戸籍の種類を調べて請求、定額小為替を購入し、宛名書きをし、協議書の書き方を調べて作成・・慣れないことばかりで、段取りよく手続きしないと全部終わるまで1年近くかかることも(;^_^A

この講座では、相続が発生したときに急いでしなくてはいけないことから、ひと段落してから行うべきこと、その手順について分かりやすくお伝えするセミナーです。

また相続手続きに欠かせない書面である遺産分割協議書の書き方について詳しくご説明いたします。

相続は一生の間に何度も経験することではないだけに、何から始めていいのか分からないという方がほとんどです。

いざ相続となったときに慌てないですむように、手軽なオンラインセミナーで備えておきませんか?

知っておきたい相続の基礎知識

会 場:オンライン(YouTubeライブ)※インターネット接続環境が必要です

参加費:無料

特 典:講座を受講してくださった方にはオリジナルエンディングノートをプレゼント

もしくは無料の個別相談

エンディングノート『ハーブ』

エンディングノート『星座』

こちらのページを読んだ方には、下記のページもよく読まれています。ぜひご一読ください。